株主優待を目的に株を長期保有する場合、短期的な株価の動きに左右されず、長期的な視点でその企業の経営状態や財務の健全性を分析して投資を行うことが重要です。

おすすめの株主優待銘柄「クロスプラス」を分析します。

クロスプラスの優待内容

| 優待内容 |

|

| 権利確定月 | 1月 |

クロスプラスの株主優待は、自社グループ商品またはクーポン券と30万円相当の旅行券(抽選で10名)です。

自社グループ商品かクーポン券のどちらかを選択することになります。

自社グループ商品またはクーポン券

自社商品として優待品に設定されるのは、女性用ルームウエア等です。

クーポン券の場合、オンラインショップで利用できます。利用できるオンラインショップは以下の通りです。

- クロスプラスオンラインショップ

- ジュンコシマダオンラインショップ

- ノーツストア

- エーティーストア(A.T、ATSURO TAYAMA)

クロスプラスは、女性に人気の優待銘柄としてよく知られています。雑誌などの「女性向け株主優待ランキング」でも上位にランキングされているのを目にします。

自社商品とクーポン券のどちらか好きなほうを選べますが、自社商品は会社が選んだ商品に限定されてしまいますので、自分で商品を選びたい場合はクーポン券のほうがいいでしょう。

クロスプラスの運営するオンラインショップで頻繁に買い物をする人にとっては、おすすめの優待です。

優待は100株で獲得できますが、保有する株数に応じて獲得できる優待内容が異なります。

- 100株以上:3,000円相当

- 500株以上:5,000円相当

- 1,000株以上:10,000円相当

優待は最低取引単位である1単位(100株)で獲得できます。2018年1月の株価は約1,100円であり、優待を獲得するためには最低約11万円が必要です。

30万円相当の旅行券(抽選で10名)

株主全員がもらえる上記の優待に加え、抽選で10名に30万円相当の旅行券が当たるチャンスが与えられます。とても珍しい優待です。

なお、3年以上継続して100株以上の株を保有していた株主に対して、さらに抽選で2名に旅行券が贈呈されます。

したがって、毎年12名の株主が30万円相当の旅行券を獲得しています。

クロスプラスの財務分析

クロスプラスは婦人服や子供服を扱う製造卸の大手です。本社は名古屋にあり、東証2部上場の企業です。

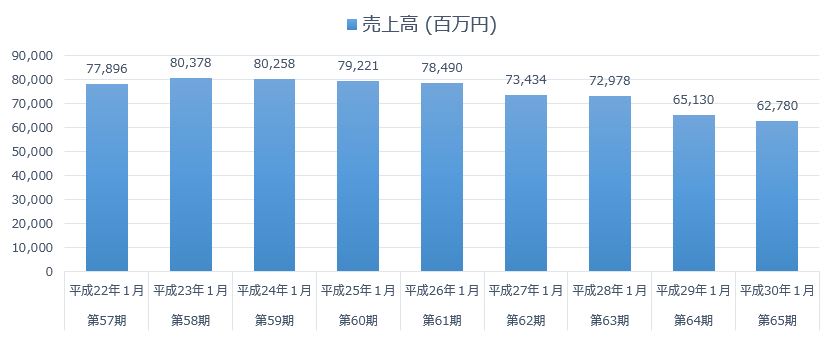

売上高

- ここ数年で不採算部門の清算を進めており、売上高は右肩下がり

- ファッション関連商品は低価格志向が強まっており、販売単価を上げることが難しい環境にある

- 特にファストファッションの台頭は大きな脅威となり、国内市場での競争を激化させている

- 日本国内の衣料品事業のみの単一事業を行っていることから、直接的に国内アパレル業界の動向やファッショントレンドの影響を受ける

- 衣料品の売れ行きは天候の影響を大きく受ける

- 増税が消費者の購買意欲に与える影響も大きい

- 売上の約4分の1は大手衣料品チェーンの(株)しまむらに対する売上が占めている

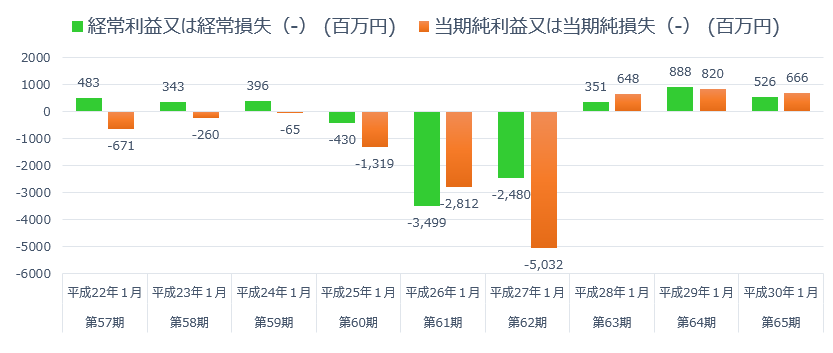

利益

- 平成27年1月期まで最終損益が継続して赤字であり業績の低迷が続いていたが、海外の拠点の体制を見直したり在庫管理を徹底するなどして平成28年1月期から黒字に転換している

- 平成27年1月期は不採算部門の固定資産について多額の減損損失を計上したほか、繰延税金資産を全額取り崩しており、巨額の赤字を計上

- 繰延税金資産は将来の税金の減額効果を見通して計上するため、これを取り崩すということは、将来税金を払えるほどの利益を獲得できない見通しとなった、ということを意味する

- なお、平成30年1月期には繰延税金資産が復活しており、ある程度将来の黒字確保の見通しが立ったことが読み取れる

- 商品の多くは中国などの海外で生産したものを輸入しているため、今後は中国経済の発展に伴う人件費・資材価格の上昇にどう対応するかが重要な課題

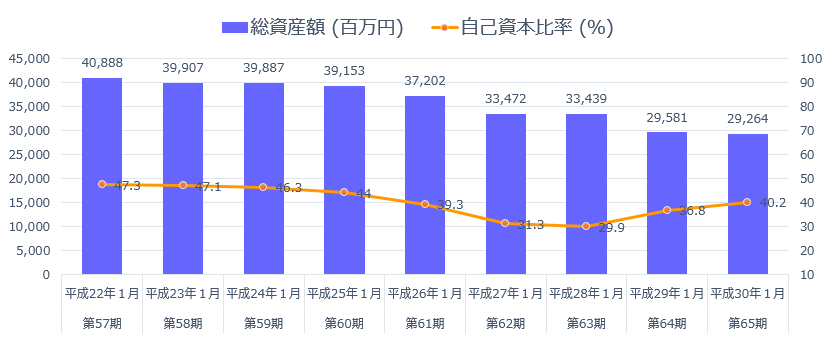

資産

- 資産のうち売上債権の占める割合が高いが、貸倒引当金が少額であることから現在のところ債権の回収に大きな問題は生じていないと想定される

- 資金繰りは借入に依存している

- 自己資本比率は30%~40%台で推移しており、財務健全性の点で最低ラインは確保している

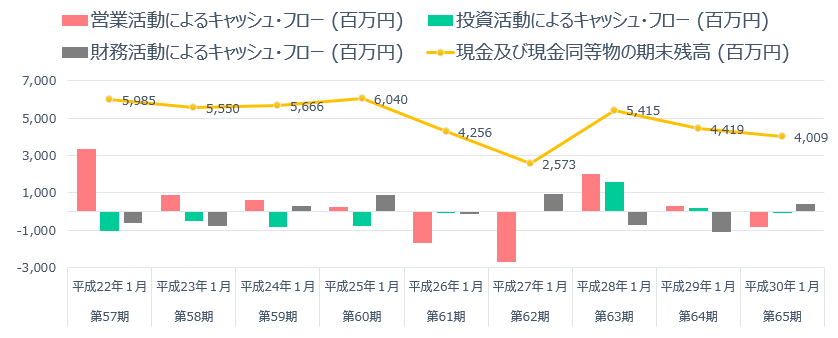

キャッシュ・フロー

- 平成26年1月期から2期連続で営業活動によるキャッシュ・フローがマイナスとなっており、これは非常に危機的な状況と言える

- 営業活動によるキャッシュ・フローは本業の事業からどれだけ現金を獲得できているかを示すものであるため、これがマイナスとなると事業継続自体の意義が問われる状況

- 売上債権・仕入債務・在庫の額の増減によって営業活動によるキャッシュ・フローがマイナスとなりうるため、資金繰りを注視する必要がある

- 現金及び現金同等物の残高は40億円ほどあるものの、借入によって資金を調達していることから、今後は「営業活動によるキャッシュ・フローを継続してプラスにできるか」と「現金及び現金同等物の残高を増加傾向に転換できるか」がポイント