日商簿記2級は、受験者数が多く、簿記・会計の資格としてとても人気のある検定試験のひとつです。

簿記2級を持っていると、会計の基本的な仕組みが分かっているということで、仕事の選択肢も広がります。

学生・社会人・主婦を問わず、持っておきたい資格「簿記2級」の合格率の推移と難易度を見ていきます。

簿記2級の合格率の推移

日商簿記検定2級は近年、出題範囲の改定が段階的に行われています。

出題範囲が改定される前と改定された後で、合格率は以下のように推移しています。

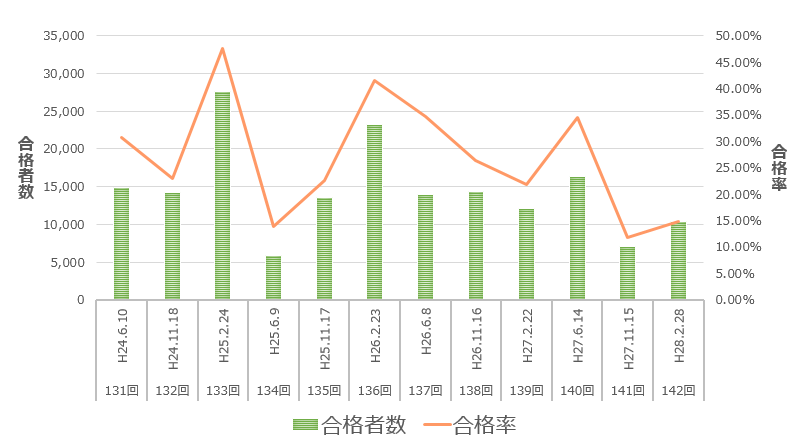

出題範囲改定前

出題範囲が改定される前(平成27年度以前)に実施された試験の合格率は以下のように推移していました。

| 試験回 | 試験日 | 合格者数 | 合格率 |

| 142 | H28.2.28 | 10,421名 | 14.8% |

| 141 | H27.11.15 | 7,042名 | 11.8% |

| 140 | H27.6.14 | 16,395名 | 34.5% |

| 139 | H27.2.22 | 12,054名 | 21.8% |

| 138 | H26.11.16 | 14,318名 | 26.4% |

| 137 | H26.6.8 | 13,958名 | 34.6% |

| 136 | H26.2.23 | 23,254名 | 41.6% |

| 135 | H25.11.17 | 13,601名 | 22.5% |

| 134 | H25.6.9 | 5,920名 | 13.9% |

| 133 | H25.2.24 | 27,538名 | 47.6% |

| 132 | H24.11.18 | 14,149名 | 22.9% |

| 131 | H24.6.10 | 14,834名 | 30.7% |

平成27年度以前に実施された試験の合格率は、平均すると20%~30%であるものの、低いときは10%程度、高いときは40%を超えており、やや大きく変動していることが分かります。

平成27年11月に実施された141回の試験では、苦手意識を持っている受験生が多い「勘定記入」の問題が出題されたり、工業簿記において「工場会計」や「CVP分析」が出題され、対策をしていなかった受験生はほとんど解けないということが起こったため、合格率が非常に低くなりました。

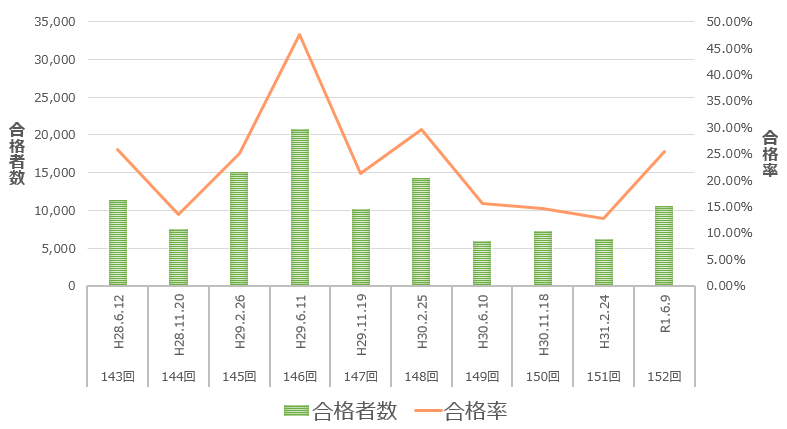

出題範囲改定後

平成28年度の試験から2級の出題範囲が大きく見直されています。

出題範囲改定以降に実施された試験の合格率は以下のように推移しています。

| 試験回 | 試験日 | 合格者数 | 合格率 |

| 152 | R1.6.9 | 10,666名 | 25.4% |

| 151 | H31.2.24 | 6,297名 | 12.7% |

| 150 | H30.11.18 | 7,276名 | 14.7% |

| 149 | H30.6.10 | 5,964名 | 15.6% |

| 148 | H30.2.25 | 14,384名 | 29.6% |

| 147 | H29.11.19 | 10,171名 | 21.2% |

| 146 | H29.6.11 | 20,790名 | 47.5% |

| 145 | H29.2.26 | 15,075名 | 25.0% |

| 144 | H28.11.20 | 7,588名 | 13.4% |

| 143 | H28.6.12 | 11,424名 | 25.8% |

平成28年度以降に実施された最近の試験の合格率は、最低で12.7%、最高は47.5%となっており、試験回によってやや大きく変動している状況は改定前とそれほど変わりません。

なお、出題範囲は長い日商簿記検定試験の中でも歴史的ともいえる大幅な改定が行われています。

第144回:合格率13.4%

第144回は合格率が非常に低い試験となりました。合格者数も10,000人を切っています。

この回では商業簿記において分量が多い問題が出題されたため、すべて解ききれない受験者が多かったと想定されます。

また、仕訳問題においても、普段から暗記に頼っている勉強をしてきた受験生にとっては正しい答えを求めることができないような問題が出題されました。このような問題に対応するため、仕訳を考えるときは単に仕訳のパターンで覚えるのではなく、借方・貸方を意識し、どのような実態を伴った取引なのかを意識するようにすることが大切です。

工業簿記においても、予定配賦の意味を正確に理解していないと間違ってしまう問題や、総合原価計算における仕損の処理でミスをしやすい問題でした。

第146回:合格率47.5%

第146回の試験は合格率が非常に高く、約2人に1人が合格するという、近年では少し異常ともいえる合格率でした。

特に第1問の仕訳問題は平易で基本的な理解を問う問題であり、簡単に満点をとれる問題でした。

なお、改定論点である圧縮記帳(直接控除方式)を問う問題も初めて出題されました。今回初めての出題ということで、難易度を相当低く抑えた印象がある問題でした。

工業簿記は、標準原価計算と単純総合原価計算が出題されました。どちらも難解な論点はなく、勘定記入や仕損の処理を丁寧に考えていけば得点しやすい問題となっていました。

ちなみに第146回は、連結会計が出題範囲に入ってくる直前の試験でしたので、この回までに合格できた受験生は連結会計を勉強する必要がありませんでした。

簿記2級は絶対評価

出題範囲の改定により、対策の仕方が以前とは異なってきている簿記2級ですが、合格するためには「絶対評価」であることを頭に入れた対策をすることがポイントです。

70点をとれば合格

簿記2級は100点満点のうち70点をとれれば合格できる、絶対評価の試験です。

そのため、受験者数が多いか少ないかや、その試験回の受験者のレベルが高いか低いかなどはまったく関係ありません。

コツコツ学習を続け自分の解ける問題を増やしていけば、いずれは合格レベルに到達します。

また、試験回によって合格率が大きく変動していることから分かるように、受け続けていればいつかは簡単な問題が出題される回に当たります。運悪く難易度の高い回に当たってしまったり、自分の苦手な論点ばかりが出題されてしまっても、あきらめず何度か受験してみましょう。

出題範囲改定の影響

平成28年度の試験から出題範囲が改定されているものの、合格率自体は改定前とそれほど変わっていません。

ただし、改定の目玉である「連結会計」が出題されることとなった第147回の試験の合格率は21.2%となっています。初めて出題された連結会計の問題は、ごく基本的な知識を問う問題でしたので、きちんと学習をしていた受験生にとっては満点を取ることも十分に可能なレベルでした。一方、はじめから連結会計の問題を捨てていて1問も解くことができなかった受験生も一定数いたと想定されます。

21.2%という合格率は、このような事情が反映された合格率だと考えられます。

今後は、連結会計のみならず、新規論点の中で難しいとされている税効果会計なども継続して出題されることが見込まれていますので、しっかりと理解して勉強をしておく必要があります。

連結会計をしっかり勉強することが合格への近道

簿記2級は絶対評価の試験ですので、解ける論点を増やしていく学習が大切です。

その中で、連結会計は会計の世界では非常に重要な会計処理ですので、これを避けて通ることは現実的ではありません。

なお、ひと口に連結会計と言ってもボリュームは多く、資本連結・のれんの処理・連結会社間取引の処理・未実現利益の消去(ダウンストリームとアップストリーム)・連結精算表と論点が豊富です。いずれも非常に重要な論点ですので、すべてマスターしておきたいですが、仮に手が回らない場合は理解しやすいものから習得していき、解ける論点をひとつひとつ積み重ねるようなイメージで勉強をしていきましょう。

連結会計はもともと1級の出題範囲とされてきた論点です。これが2級の範囲とされたことは長い簿記検定試験の中でも歴史的なことです。この意義を十分に理解し、しっかりと学習することが合格への近道と言えます。